TL;DR

영업 현금흐름 관리는 단순히 매출을 보는 일이 아니라 계약, 공급, 결제, 입금이 서로 다른 속도로 움직인다는 점을 구분해 보는 일이다. 실제 계약과 영업기회, 매출과 결제, 결제와 통장 안의 현금을 혼동하면 돈을 버는 것처럼 보여도 늘 현금이 부족한 상황에 빠질 수 있다. 결국 기업 생존에 더 직접적인 영향을 주는 것은 재무제표상의 숫자보다 영업 현금의 유입·유출 시점과 그 미스매칭을 관리하는 일이다.

최종 업데이트: 2026년 03월

현금이 중요하다는 것은 사업을 하는 모든 사람들은 알고 있다. 스타트업이나 중소기업의 경우도 나름의 노하우를 가지고 엑셀이나 경영관리 프로그램 등으로 관리하고 있을 것이라고 생각한다. 월별 현금흐름을 관리하는 주요 용도는 자금의 미스매칭을 발견하고 필요자금을 확보 (매출채권 수금, 펀딩이나 대출을 준비 등)하는 용도로 많이 쓰는 듯 하다.

(★ 현재 글 하단에 스마트하게 현금을 관리하기 위한 엑셀 시트 템플릿이 제공됩니다.)

다음은 영업 현금흐름을 관련하여 (초보) 사업가들이 자주하는 실수들이다.

- 실제 계약과 가능성있는 영업기회를 같은 것으로 혼동 (영업기회의 일부만이 실제 계약으로 전환된다)

- 계약과 매출을 같은 것으로 혼동 (매출은 납품이 이루어진 경우 인식된다)

- 매출과 결제를 같은 것으로 혼동 (매출이 일어나도 결제는 6개월 후에 되기도 한다)

- 결제와 통장안의 현금을 같은 것으로 혼동 (구매카드나 어음 등은 결제 후 현금화까지 2주에서 6개월 이상 소요된다)

- 고객으로부터 받은 선수금을 매출과 혼동 (납품이 이루어지기까지는 부채에 해당한다.)

- 현금화/출금 예정인 모든 돈의 속도 차이를 무시 (모든 돈은 다른 속도로 입금/출금 예정이다)

다음은 영업 현금흐름을 관리가 안되게 되면 직면하게 될 어려움들이다.

- 사업의 예측 가능성 및 장기적 관점이 결여된다.

- 돈을 벌고 있는 것 같은데도 항상 현금이 부족한 이유를 모른다.

- 현재 정확히 어느 정도 시점에 어느 정도의 영업현금이 들어오고 나갈지 모른다.

- 현재가 현금 흐름 측면에서 위기인지 아닌지 판단하기 어렵다.

- 현금성 부채와 자산에 대한 관리 개념이 부족으로 현 기업의 실제적 재무 리스크를 인지 못한다.

결국 재무제표보다 영업 현금흐름이 기업의 생존에 더 직접적인 영향을 미친다고 볼 수 있다. 대출로 인한 이자 납부와 고정비 (인건비, 관리비, 임대료 등)를 영업과 판매를 통해 창출한 현금으로 상쇄할 수 있는지 뿐만 아니라 현금의 들어오고 나가는 속도와 관련한 미스매칭이 해결 가능한 범위안에 들어오게 하는 것이 핵심이다.

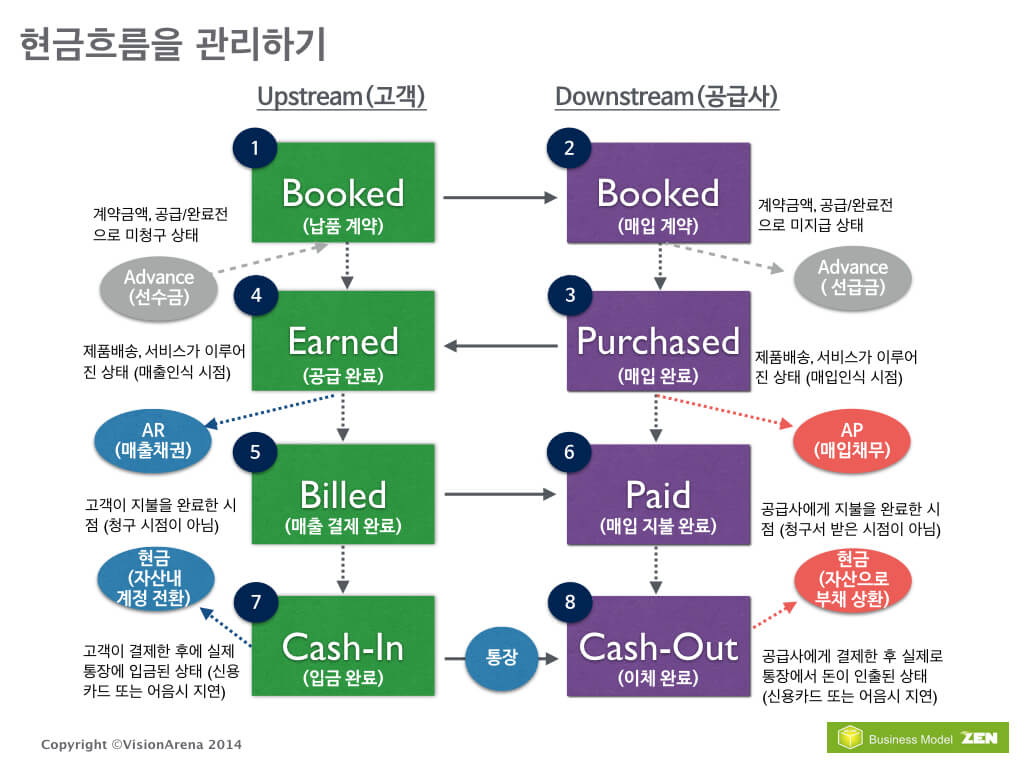

우선은 현금흐름을 이해하기 위해 아래의 고객 측면과 공급사 측면의 플로우를 함께 설명해 보았다.

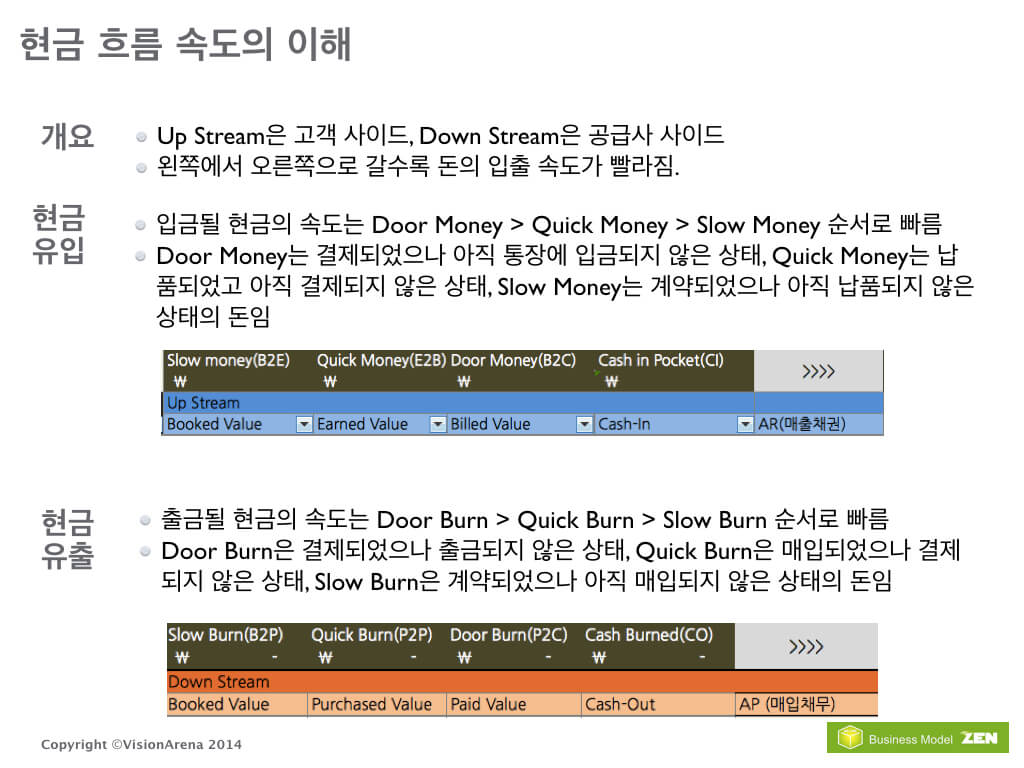

납품계약을 프로젝트 계약으로 보아도 되고, 쇼핑몰에서 제품을 판매하는 경우 또는 월정액 서비스 구독을 계약하는 경우로 보아도 무방하다. 공급이 이루어지기 전에 고객이 결제하는 경우 이는 선수금으로 부채 항목에 해당한다. 만약 결제가 공급 이후에 이루어진다면 공급 후에 고객에 대한 매출채권 (결제를 청구할 수 있는 권리)이 발생한다. 이는 곧 자산항목에 해당한다. 위의 절차를 거쳐서 최종적으로 현금이 입금이 되면 위의 선수금 부채항목이 소멸되고 매출채권 자산항목이 현금 자산 항목으로 전환된다.

여기서 관리적 측면에서 중요한 것은 부채냐 자산이냐 보다 현금의 속도와 도로위에 놓인 현금의 액수이다.

예를 들어 계약이 되고 난 후 계약(Booked)이 되고나서 일정 부분 공급(Earned)이 되고 그중 일부가 결제(Billed)된 후 일부가 입금(Cash-In)되는 흐름을 생각해보자. 쉽게 보면 도로위를 달리는 자동차 안에 현금이 실려있다고 상상하면 이해가 쉬울 수 있다. 계약된 상태의 현금은 편도 3차선 위를 느리게 달리는 자동차안에 있고, 공급(Earned) 후부터는 2차선으로 차선이 줄어드는 대신 자동차의 속도가 빨라진다. 결제(Billed)된 후에는 1차선 도로를 가장 빠른 속도로 달리는 자동차 안에 현금이 들어있다. 자동차가 도착하면 비로소 현금이 통장에 옮겨지게 된다. 통장에 입금되어야 비로소 내 돈이라는 말이 달리 있는 것이 아니다.

여기서 생기는 질문은 바로 이것이다. 우리 기업의 ‘3차선, 2차선, 1차선 도로 위를 달리는 자동차 안에 각각 어느 정도의 현금이 존재하는가’이다. 이를 아는 것이 중요한 이유는 현금이 도착하는 속도가 모두 다르기 때문이다. 도착하는 속도를 알아야 현금이 없어서 생기는 여러 미스매칭 상의 문제를 피해갈 수 있다. 이는 해외에 물건을 팔때 현지 창고에 비치된 제품외에도 해상 컨테이터선에 실려서 현지 창고를 향해 오고 있는 해상 재고도 함께 고려해야 하는 것과 같은 이유이다.

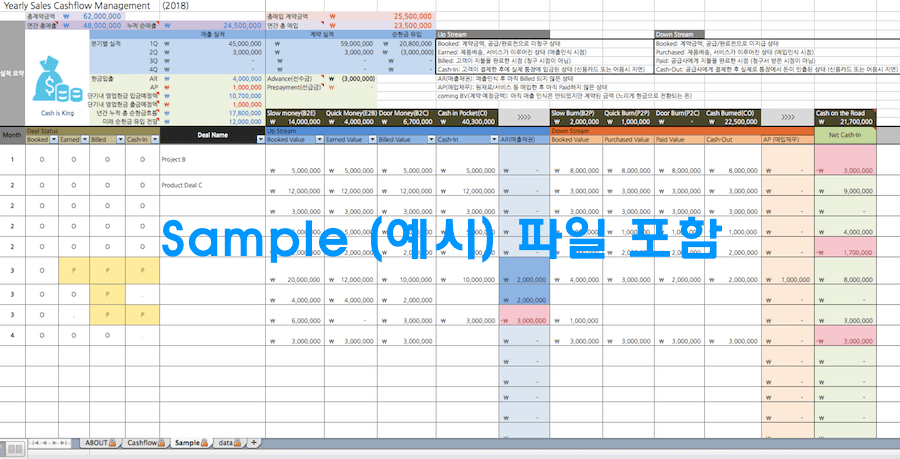

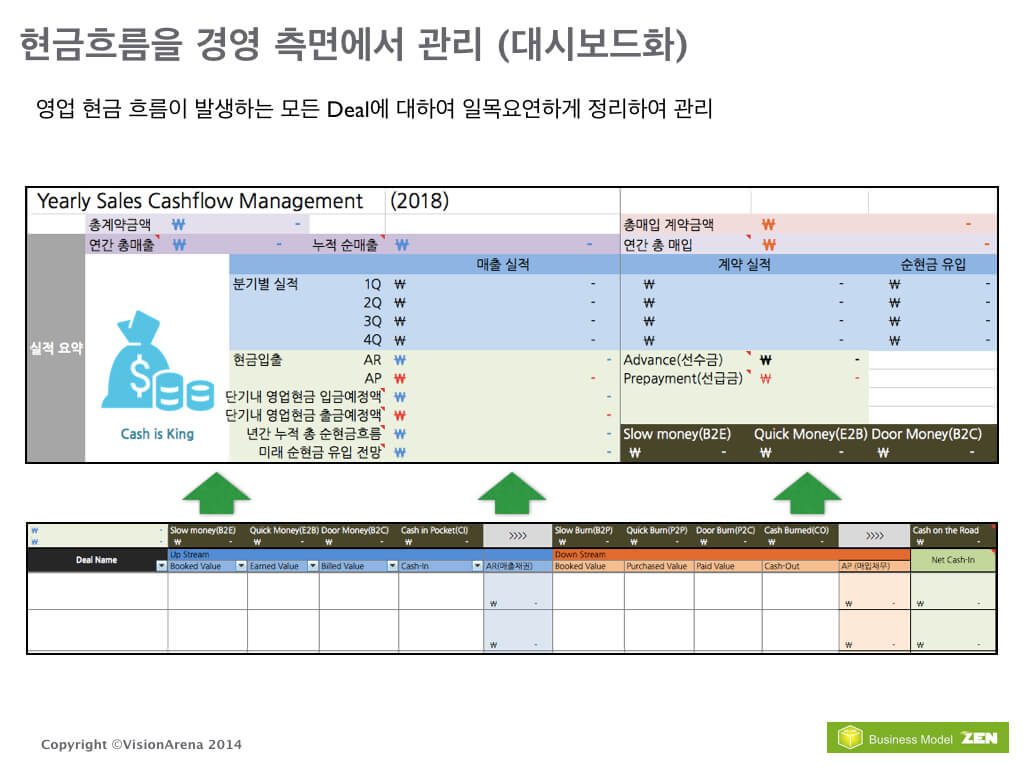

개념상으로 이를 이해했다 하더라도 실제로 이를 기업 현장에서 적용하기 위해서는 전용 워크시트 등이 활용될 필요가 있다. 자동으로 손이 가는 계산 및 경영 관리 측면의 대시보드가 필요하기 때문이다.

해당 ★엑셀로 만들어진 스마트 현금흐름 관리 템플릿은 다운로드 가능★ 하니 많은 활용 및 피드백을 주시기 바란다. (별표안 링크클릭)

FAQ

영업 현금흐름 관리에서 왜 매출보다 실제 현금의 움직임을 더 중요하게 봐야 할까?

영업 현금흐름 관리는 매출 숫자 자체보다 현금이 실제로 언제 들어오고 나가는지를 파악하는 데 목적이 있다. 글에서도 매출이 일어나도 결제는 6개월 후에 될 수 있고, 결제가 끝나도 구매카드나 어음은 현금화까지 2주에서 6개월 이상이 걸릴 수 있다고 설명한다. 그래서 기업은 돈을 벌고 있는 것처럼 보여도 통장 안의 현금이 부족할 수 있으며, 이 차이를 보지 못하면 고정비와 이자 납부를 버틸 수 있는지 판단하기 어렵다.

선수금과 매출채권은 영업 현금흐름에서 어떻게 다르게 이해해야 할까?

공급이 이루어지기 전에 고객이 먼저 결제하면 그 돈은 매출이 아니라 선수금으로서 부채 항목에 해당한다. 반대로 공급이 먼저 이루어지고 결제가 뒤에 오면 고객에게 결제를 청구할 수 있는 권리인 매출채권이 발생하며, 이는 자산 항목이 된다. 글의 핵심은 이 둘을 회계 분류로만 나누는 데 있지 않고, 각각이 실제 현금으로 전환되는 시점과 속도가 다르다는 점을 관리해야 기업의 재무 리스크를 제대로 인지할 수 있다는 데 있다.

계약, 공급, 결제, 입금을 단계별로 나눠서 봐야 하는 이유는 무엇일까?

글은 계약(Booked), 공급(Earned), 결제(Billed), 입금(Cash-In)을 서로 다른 도로를 달리는 자동차에 비유한다. 계약된 현금은 느리게 움직이고, 공급이 되면 더 빨라지며, 결제가 끝난 돈은 가장 빠른 속도로 입금에 가까워진다. 이렇게 단계를 나눠 봐야 현재 기업의 현금이 어느 구간에 얼마나 쌓여 있는지 알 수 있고, 현금 도착 속도의 차이 때문에 생기는 미스매칭이나 단기 유동성 위기를 미리 피할 수 있다.

스타트업이나 중소기업이 월별 현금흐름을 관리할 때 가장 먼저 점검해야 할 것은 무엇일까?

이 글에 따르면 가장 먼저 봐야 할 것은 우리 기업 안에서 현금이 어떤 속도로 움직이고 있는지, 그리고 어느 시점에 어느 정도의 영업현금이 들어오고 나갈지이다. 단순히 엑셀이나 경영관리 프로그램을 쓰는 것만으로는 충분하지 않고, 실제 계약과 영업기회, 매출과 결제, 결제와 통장 안의 현금을 구분해 자금의 미스매칭을 발견해야 한다. 그래야 매출채권 수금, 펀딩, 대출 준비처럼 필요한 자금 확보도 제때 판단할 수 있다.

더이노베이션랩은 혁신 여정의 동반자입니다. 12여 년간 1만 명 이상을 교육하고, 1천 개 팀 이상을 진단·코칭·컨설팅·멘토링하며 기업의 변화를 도왔습니다. 창의적 컨셉 개발부터 시장수요 검증·피보팅, 비즈니스모델 디자인·진단·검증, 경제성 분석, 플랫폼 전환과 생태계 디자인, 수평적·수직적 확장에 이르는 전주기 단계에서 워크샵, 코칭, 온라인 서비스 기반의 Innovation 솔루션을 제공합니다.

년 운영

교육 수료

팀 코칭·컨설팅

시장수요 검증

플랫폼 전환

생태계 디자인

이노베이션 워크샵

코칭·컨설팅

경제성 분석

진단 서비스

커스텀 리서치

비즈니스모델 전문가 과정

혁신 툴킷

![[BM Zen 인사이트 #12] CEO, 당신은 아웃사이드인 전략가입니까](https://businessmodelzen.co.kr/wp-content/uploads/2014/01/13.jpg)